TVA travaux en rénovation : comprendre les taux de 20 %, 10 % et 5,5 % sans erreur de qualification

TVA travaux en rénovation : une question fiscale, mais surtout une question de qualification technique

En matière de rénovation, la TVA n’est jamais un simple sujet de facturation. Elle conditionne directement la cohérence du devis, la conformité fiscale de l’opération et, en pratique, la perception de sérieux de l’entreprise. Une mauvaise qualification peut produire un double effet négatif : un prix mal présenté au client, puis un risque de régularisation si le taux appliqué ne correspond pas à la nature exacte des travaux et au statut du local concerné. En France, le taux normal de TVA est de 20 %, mais certains travaux réalisés dans des logements achevés depuis plus de deux ans peuvent, sous conditions, relever d’un taux réduit de 10 % ou de 5,5 %. Pour replacer cette question fiscale dans un cadre technique concret, vous pouvez également consulter nos expertises en rénovation ainsi que nos réalisations. Les conditions générales d’application des taux réduits sont rappelées par l’administration sur impots.gouv.fr et précisées par la doctrine fiscale publiée au BOFiP.

La première erreur fréquente consiste à raisonner uniquement par corps d’état. Or la TVA réduite ne dépend pas seulement du fait qu’il s’agisse de plomberie, de peinture, de menuiserie ou de ventilation. Elle dépend d’un faisceau de critères : usage d’habitation du local, ancienneté du bien, nature exacte de la prestation, qualification éventuelle en rénovation énergétique, part fourniture/pose, présence ou non d’équipements exclus, et justification documentaire conservée par l’entreprise. L’administration fiscale rappelle en effet que les taux réduits sont ouverts lorsque les prestations correspondent à des travaux éligibles sur des logements de plus de deux ans, et que l’entreprise doit conserver les éléments justificatifs utiles à l’appui de sa comptabilité.

Le socle juridique : quand les taux réduits deviennent possibles

Le principe est simple dans sa formulation, mais exigeant dans son application : pour bénéficier des taux réduits, les travaux doivent porter sur un local affecté à l’habitation, achevé depuis plus de deux ans à la date de commencement des travaux. Le taux de 10 % vise principalement les travaux d’amélioration, de transformation, d’aménagement et d’entretien. Le taux de 5,5 % vise, lui, les travaux d’amélioration de la qualité énergétique ainsi que certains travaux indissociablement liés à cette rénovation énergétique, sous réserve du respect de conditions techniques précises.

Autre point souvent mal compris : le bénéfice du taux réduit n’est pas réservé aux seuls particuliers occupants. Le BOFiP précise que les taux de 10 % et de 5,5 % peuvent s’appliquer quelle que soit la qualité du preneur, personne physique ou morale, dès lors que les travaux sont éligibles et portent sur des locaux à usage d’habitation répondant aux conditions légales. En pratique, cela signifie qu’un bailleur, une SCI ou certains autres donneurs d’ordre peuvent, eux aussi, être concernés, à condition que l’opération entre bien dans le champ des textes.

Le taux de 10 % : le régime le plus fréquent en rénovation courante

Le taux de 10 % est, dans la pratique, le taux de référence de la rénovation “classique” en logement ancien. Il vise les travaux d’amélioration, de transformation, d’aménagement et d’entretien. Cela couvre, selon les cas, une grande partie des opérations courantes : réfection intérieure, adaptation des espaces, remise à niveau d’installations, remplacement de certains éléments incorporés au bâti, travaux de peinture, revêtements, plomberie, sanitaires, menuiseries intérieures, certains travaux électriques, ou encore prestations d’entretien liées au logement.

Mais ce régime ne doit jamais être appliqué de manière automatique. Le texte exclut notamment la part correspondant à la fourniture d’équipements électroménagers ou mobiliers, ainsi que l’acquisition de certains gros équipements. C’est un point décisif sur les cuisines, les aménagements intégrés, certains appareils et certaines opérations techniques mal ventilées au devis. L’administration rappelle ainsi que les équipements ménagers, y compris lorsqu’ils sont intégrés dans des meubles, ne relèvent pas du taux réduit par principe.

Pour une entreprise sérieuse, cela implique une méthode de chiffrage rigoureuse : il faut distinguer ce qui relève d’un ouvrage incorporé, d’une prestation de travaux, d’un équipement exclu, ou d’une fourniture autonome. En d’autres termes, la TVA se sécurise autant dans la structure du devis que dans la qualification fiscale elle-même. Plus le devis est technique, ventilé et précis, moins le risque de confusion est élevé.

Le taux de 5,5 % : un taux puissant, mais réservé à des travaux précisément encadrés

Le taux de 5,5 % n’est pas un “taux avantageux” appliqué de manière large ; c’est un taux spécial réservé aux travaux de rénovation ou d’amélioration de la performance énergétique définis par les textes. Le ministère de l’Économie rappelle qu’il concerne la pose, l’installation, l’adaptation ou l’entretien de matériaux, équipements ou appareils d’économie d’énergie répondant à des critères techniques et de performance minimaux. Il peut également couvrir certains travaux induits, lorsqu’ils sont indissociablement liés à l’opération énergétique principale.

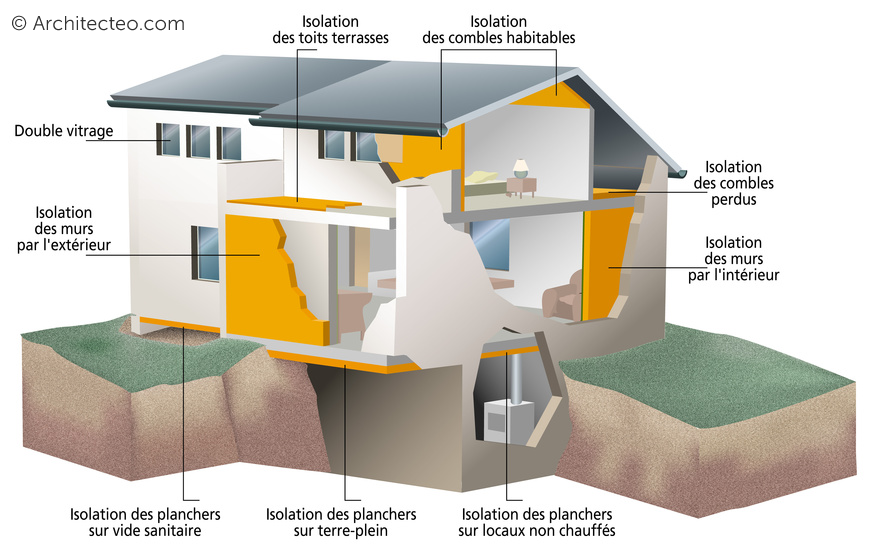

Sont typiquement visés, selon les cas et sous réserve de conformité technique, des travaux d’isolation thermique, certains remplacements de menuiseries extérieures performantes, certains systèmes de chauffage, de ventilation ou de production d’eau chaude relevant du champ de la rénovation énergétique, ainsi que les travaux induits nécessaires à leur exécution. La logique fiscale est ici extrêmement importante : ce n’est pas parce qu’un chantier améliore globalement le confort qu’il relève automatiquement du 5,5 %. Il faut que l’équipement ou le matériau figure dans le périmètre prévu par les textes, et qu’il réponde aux critères applicables au moment du devis et de la facturation.

C’est précisément pour cette raison qu’un professionnel sérieux évite les formulations vagues du type “rénovation énergétique” si le dossier n’est pas techniquement documenté. Le bon réflexe consiste à rattacher chaque ligne à sa base technique : nature exacte du matériau, performance, destination, cohérence avec le support, et lien éventuel avec des travaux induits admissibles. Fiscalement, le 5,5 % exige plus de discipline documentaire que le 10 %.

20 %, 10 % ou 5,5 % : la vraie difficulté n’est pas le taux, c’est la frontière entre les opérations

Sur le terrain, les dossiers les plus sensibles sont ceux qui mélangent plusieurs natures d’intervention. Un même chantier peut parfaitement comporter :

- des lignes au 5,5 % pour une partie de rénovation énergétique,

- des lignes au 10 % pour des travaux de rénovation classique dans un logement ancien,

- et des lignes au 20 % pour des éléments exclus ou des prestations qui ne remplissent pas les conditions du taux réduit.

Cette coexistence n’a rien d’anormal. Au contraire, elle traduit souvent une lecture plus professionnelle du dossier. Le mauvais réflexe consiste à vouloir “uniformiser” toute l’opération sous un seul taux pour simplifier la présentation commerciale. Fiscalement, ce raccourci est dangereux. Le bon niveau d’expertise consiste à accepter une ventilation plus fine lorsqu’elle est nécessaire. Les textes distinguent clairement le champ du 10 %, celui du 5,5 %, et le maintien du taux normal pour les opérations qui n’entrent pas dans ces régimes dérogatoires.

L’ancienneté du logement : condition simple en apparence, décisive en pratique

L’une des conditions majeures des taux réduits est l’ancienneté du local. Les travaux doivent porter sur un logement achevé depuis plus de deux ans à la date de commencement des travaux. En dessous de ce seuil, le principe n’est plus celui des taux réduits, sauf cas particuliers limités comme certains travaux d’urgence rappelés dans le BOFiP. Cette condition chronologique doit donc être vérifiée en amont, avant toute promesse chiffrée au client.

Dans la pratique d’entreprise, cette vérification ne doit pas être traitée comme une simple formalité orale. Elle s’inscrit dans un dossier de preuve plus large. L’administration met d’ailleurs à disposition une attestation simplifiée n°1301-SD pour les travaux réalisés dans des logements de plus de deux ans, permettant au client d’attester du respect des conditions nécessaires à l’application du taux réduit.

Attestation, devis, facture : la TVA se sécurise avant le contrôle, pas après

L’erreur classique des petites structures est de considérer la TVA comme un choix de facturation effectué en fin de chantier. En réalité, la sécurité fiscale se construit dès le premier devis. Un devis correctement rédigé doit permettre de comprendre :

- la nature exacte des travaux,

- l’affectation du local,

- la logique de ventilation des postes,

- le taux appliqué à chaque famille d’opérations,

- et, si nécessaire, le fondement technique du 5,5 %.

L’attestation client, lorsqu’elle est requise, ne remplace pas la compétence de l’entreprise ; elle la complète. Le BOFiP rappelle en outre que l’entrepreneur doit conserver le devis ou la facture à l’appui de sa comptabilité. Autrement dit, le dossier TVA doit être défendable bien après l’émission du document commercial.

Pour une entreprise de rénovation haut de gamme ou technique, cela suppose un niveau de rédaction supérieur à la moyenne. Les lignes floues du type “travaux divers”, “fourniture et pose complète” ou “rénovation globale” sont commercialement pratiques, mais fiscalement faibles. À l’inverse, un devis détaillé, structuré par lots, qualifie mieux la TVA et renforce la crédibilité de l’entreprise auprès du client.

Le vrai enjeu commercial : la TVA n’est pas seulement une contrainte, c’est aussi un marqueur de professionnalisme

Dans un marché où les devis sont souvent comparés ligne à ligne, la TVA devient un révélateur du niveau de maîtrise du professionnel. Une entreprise qui explique clairement pourquoi certaines lignes sont à 10 %, d’autres à 5,5 %, et d’autres encore à 20 %, envoie un signal fort : elle ne vend pas seulement des travaux, elle maîtrise le cadre juridique et fiscal de son intervention. C’est particulièrement important sur les rénovations complètes, les projets en copropriété, les remises en état après sinistre, ou les opérations mêlant second œuvre et amélioration énergétique.

La bonne approche consiste donc à présenter la TVA non comme un argument opportuniste, mais comme un élément structurant du devis. Le client comprend mieux le prix, l’entreprise réduit son exposition au risque, et le dossier gagne en lisibilité. À terme, cette rigueur améliore aussi le taux de transformation commerciale, parce qu’un devis clair rassure davantage qu’un prix artificiellement simplifié.

Conclusion : en rénovation, le bon taux de TVA est d’abord le résultat d’une bonne qualification

La question n’est pas de savoir s’il faut “mettre du 10 %” ou “chercher du 5,5 %”. La vraie question est de savoir quelle est la qualification exacte des travaux, dans quel type de local, sur quelle base technique, avec quels justificatifs, et avec quelle ventilation documentaire. En rénovation, la TVA n’est pas un détail administratif ; c’est un prolongement direct de la compétence de l’entreprise. Le bon taux est celui qui résiste à la lecture du devis, à l’analyse technique du chantier et, si nécessaire, au contrôle fiscal.

Pour tout projet de rénovation, de remise en état ou d’amélioration énergétique, une lecture sérieuse du dossier en amont permet d’éviter les erreurs de qualification et d’établir un devis cohérent, juridiquement propre et commercialement crédible.

À noter : les règles de TVA dépendent de la nature exacte des travaux, du local concerné et des textes applicables à la date du devis et de la facturation. Une vérification au cas par cas reste indispensable avant émission définitive du devis.